Ta Evropská Unie – rum nám zakázala, klasické žárovky odmítla a vůbec do všeho se cpe, život bez ní by byl tak krásný… Chcete více euromýtů? Tak kdyžtak na konci za odměnu.

Že však evropské regulace nejsou jen omezení, ale naopak i bourání bariér, někdy přehlížíme. Hezkým příkladem je zrušení nesmyslných poplatků za roaming (za rok se bude zdát neuvěřitelné, že když elektrony nesoucí datové a hlasové informace kmitaly přes hranice, vybíralo se mýtné). Druhým příkladem je deregulace v bankovnictví – revoluční změna, která si zaslouží větší publicitu. Věděli jste například, že Cleverlance pomohla Bance CREDITAS, aby jako vůbec první na trhu zpřístupnila klientům účty v jiné bance přes své internetové bankovnictví?

Představte si

Zajímavé je, že bereme určitý monopol a uzavřenost bank jako samozřejmost, i když technicky i z pohledu bezpečnosti by bylo možné ledacos. Zkuste si představit, že:

- Peníze máte uložené, kde chcete, ale používáte jedinou aplikaci, která dohlédne všude – například skrze internetové bankovnictví Vaší oblíbené banky uvidíte společně i Vaše ostatní účty, které kde máte.

- Podobně přes jednotné rozhraní (pokud budete chtít) zadáváte i platby z účtů všech Vašich bank.

- Můžete vyhledávat ve všech účtech najednou - velmi praktické, pokud si kladete otázku: „Tak jakou kartou jsem platil ty boty, které potřebuji reklamovat a nemám už účtenku?“.

- Dostanete půjčku s lepšími parametry, protože bude možné (po Vaší autorizaci) provést scoring na základě bohatších dat, aniž byste museli předkládat a papírové výpisy z okolních bank.

- Budete mít luxusní nástroj prezentující všechny výdaje přehledně po kategoriích, analyzující historii všech účtů a predikující budoucí vývoj a dávající inteligentní doporučení, jak pokrýt Vaše nevyslovená přání a potřeby.

- A další inovace a vychytávky, které dnes třeba ani netušíme.

- Představte si třeba i budoucnost, kdy už smlouvy a doklady nebudete muset nikde uchovávat v šanonech a platit pomocí přepisování z faktur / scanování QR kódů, ale prostě uvidíte svoje služby nejen od bank, ale i dalších poskytovatelů služeb ve vašem prostředí elektronicky a vy si pak pouze kliknete a zajistíte úhradu.

A že se bojíte Velkého bratra, který díky provázanosti bude vědět vše o všech? Tak zlé to nebude, pro připojení účtů z každé finanční instituce bude potřeba aktivní odsouhlasení z Vaší strany a taktéž zabezpečení přístupu k účtům bude minimálně na současné úrovni.

Celé je to o větší konkurenci v bankovním prostředí, vpuštění nebankovních subjektů do tohoto odvětví a tím o vzniku zcela nových služeb kolem osobních financí.

A co realita?

A teď to nejlepší. Přestaňte si to jen představovat, to už je dnešní realita. Alespoň formálně, prováděcí předpisy ještě váznou, ale bankovní sektor i tzv. fintech firmy (inovativní technologické firmy působící ve finančním odvětví) se na to pilně připravují – vždyť je to obrovská příležitost, při které nechybíme náš tým z Cleverlance.

Celé se to jmenuje PSD2 (Payment Services Directive), je to směrnice o platebních službách na vnitřním trhu a od 13. ledna 2018 mají všechny členské státy Evropské unie povinnost zahrnout tuto normu do své národní legislativy. Protože však zatím nejsou oficiálně vydané evropské technické prováděcí předpisy (RTS), náběh bude pomalejší, cca 1-2 roky. PSD2 mj. nařizuje bankám otevřít zabezpečené rozhraní do svých systémů pro dotaz na zůstatek účtů, transakční historii a pro pořizování plateb a je to první regulace, která nařizuje bankám dát se souhlasem klienta k dispozici vybraná data bezplatně třetím stranám.

Bezvadné na tom celé je, že z pohledu běžného uživatele to můžete nebo nemusíte chtít využít, rozhodně to nepřináší zákazníkům povinnosti nebo omezení, ale naopak.

Ďábel je skryt v detailu

ČNB nepředepisuje jednotné rozhraní (formát pro výměnu dat), který by příchod konkurence ještě zjednodušil, a nechává této záležitosti spíše evoluční vývoj. Na půdě České bankovní asociace (ČBA) tedy proběhla řada jednání s cílem dohodnout se na jednotném rozhraní a tím pravděpodobně zúžit prostor pro prostředníky, jejichž přidaná hodnota by byla právě sjednocování rozhraní. Co čert nechtěl – standard pro rozhraní sice na půdě ČBA vznikl, ale je variantní (podporuje pochopitelně například různé bezpečnostní metody) a je pro banky nezávazný.

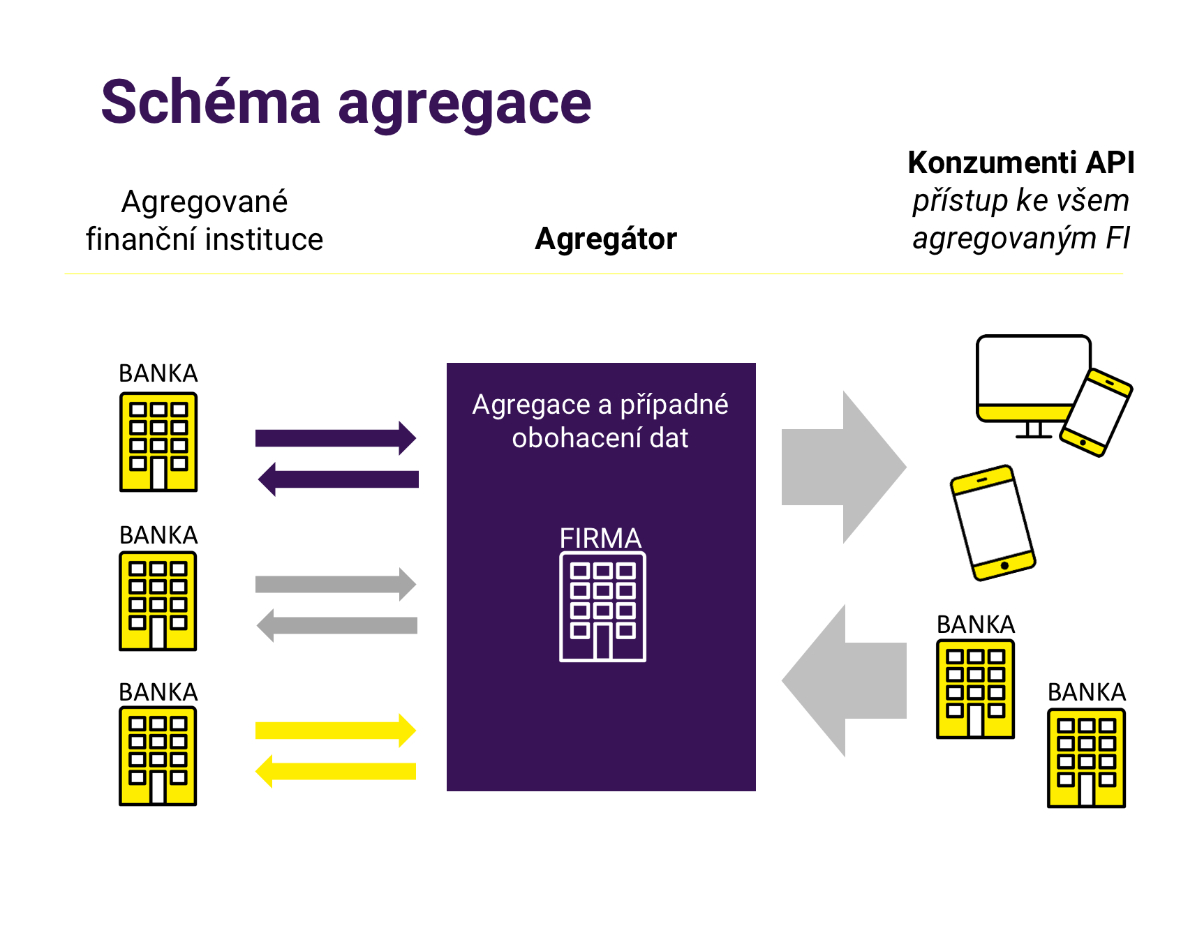

Díky tomu se objevuje implementace PSD2 API jednotlivých bank, jež se více či méně navzájem odlišují. Takže potřeba agregátora, který je nejen napojen technicky na různé banky, ale hlavně s každou bankou komunikuje „jejím“ jazykem, přetrvala.

Roli agregátora může (pro sebe a firmy své finanční skupiny) hrát přímo banka sama, pokud má softwarové řešení, které se napojuje na okolní agregované banky. Nebo agregátor může být třetí strana – nezávislý subjekt, tj. samostatná firma coby platební instituce, na které se banky nebo nebankovní subjekty mohou napojit a agregované rozhraní a data využít.

Jak se toho účastní Cleverlance?

Cleverlance Multichannel, což je produkt pro obsluhu potřeb klientů bank, v sobě nově zahrnuje obě schopnosti – jak vystavit bance její PSD2 API (tj. banka splní své zákonné povinnosti), tak coby agregátor napojit PSD2 API okolních bank a zpřístupnit formou „vše v jednom“.

Největší hodnota agregátora spočívá v tom, že sjednocuje rozhraní, která budou vůči každé bance odlišná a nabízí coby službu jednotné a průběžně udržované rozhraní, čímž odstíní různorodost jednotlivých rozhraní. Protože přes agregátora tečou finanční transakce a je potřeba zajistit bezpečnost a spolehlivost služby, poskytování takovéto služby je vázáno na udělení licence pro platební instituce od ČNB.

Agregace bankovních API je významné téma, kterým se v Cleverlance intenzivně zabýváme. Například pro našeho významného klienta, Banku CREDITAS, jsme přesně k požadovanému termínu 13. ledna publikovali PSD2 API (rozhraní, dokumentaci a příslušné obslužné funkčnosti v aplikacích). Byli jsme rozhodně jedni z prvních (zatímco ti druzí nyní implementují a ti třetí implementaci nyní plánují). Současně jsme ke stejnému termínu jako jediní nabídli v běžném provozu již i agregaci účtů jiné banky – tj. klienti Banky CREDITAS si mohou přes internetové bankovnictví Banky CREDITAS prohlížet i své účty, které jim vede Fio banka. Intenzivně nyní pracujeme na připojení dalších bank, k dnešnímu dni umíme již 7 bank a tím to nekončí.

Slíbený bonus na závěr

Slyšeli jste, že koblihy je prý dle EU potřeba balit do fólie?

Vladimír Knop