Poslední dobou je zřetelná snaha finančních institucí digitalizovat prodejní kanál externích sítí. Protože prakticky všechny tyto snahy opomíjejí mnoho podstatných skutečností, pojďme si je projít. Vše uvedené jsou zkušenosti z různých organizací. Pokud jsou procesy nebo další detaily u vás jinak, dejte mi prosím vědět, velmi mě to zajímá! Kontakt najdete v patičce článku. Děkuji.

Kdo je kdo

Aby nedošlo k omylu, pokusím se sjednotit pro účely tohoto textu terminologii. Když říkám

finanční instituce, mám na mysli banky, pojišťovny, leasingové firmy a podobně. Po diskuzi s kolegy lze obecně říci, že následující slova mnohdy platí i pro jiné segmenty, například telekomunikace nebo energetika.

Externí partner je firma, která má s finanční institucí dohodu o prodeji jejích produktů. Externí partner někdy pracuje výhradně pro jednu finanční instituci. Většinou však funguje pro několik finančních institucí zároveň a vybírá pro klienta nejvhodnější produkt. Pracovníkovi, který prodává v rámci externího partnera tyto produkty, budeme říkat prodejce externího partnera. Externí partneři mohou být velcí hráči se stovkami prodejců, nebo na druhou stranu také jen obyčejní živnostníci. Všichni externí partneři a prodejci externích partnerů ve vztahu k finanční instituci tvoří

externí síť. Externí síť řídí oddělení ve finanční instituci, říkejme mu

řízení externího prodeje.

Jak to funguje nyní

V zásadě velmi jednoduše. Externí prodejce identifikuje potenciálního klienta a sjedná si s ním schůzku. Na této schůzce provádí kalkulace nabízených produktů, typicky půjček, hypoték, pojištění a tak dále. Některé finanční instituce poskytují externím prodejcům metodiku kalkulace, většina však pravidelně aktualizuje pro externí partnery Excel nebo PDF, které jednoduché kalkulace počítají. Takže když budeme chtít hypotéku, odpovíme na otázky potřebné pro kalkulaci (kolik chci půjčit, na jak dlouho/kolik jsem ochoten měsíčně splácet, věk atd.). Výsledkem jsou indikativní hodnoty, přičemž tato kalkulace je nezávazná. Proces samozřejmě pokračuje, pro nás je více důležité, jakým způsobem. Ačkoliv externí prodejce fakticky komunikuje s finanční institucí mailem či telefonicky, nakonec přinese na pobočku papírovou žádost podepsanou klientem. Excel nebo PDF tedy vytiskne a finanční instituce si je zase přepíše do systémů.

V čem spočívá digitalizace?

To je dobrá otázka. Většina bank a pojišťoven již na svých webových stránkách má kanál, prostřednictvím kterého umožňuje koncovým klientům sjednávat služby a produkty online. Proč totéž neposkytnout trochu upravené externím partnerům, když už nám dělají nemalou část produkce? Ideálním výsledkem takové digitalizace prodejního kanálu externí sítě je portál, nabízející formou samoobsluhy minimálně produktovou kalkulaci, žádost o produkt včetně sledování stavu a obousměrnou komunikaci mezi externím prodejcem a finanční institucí.

Cílem digitalizace z pohledu banky nebo pojišťovny bývá obvykle eliminace spotřeby papíru, ušetření práce s přepisem klientských a smluvních údajů a lepší možnosti řízení externí sítě. Jakkoliv se jedná o dobré cíle, jsou zajímavé pouze pro finanční instituci a ignorují motivaci externích partnerů a jejich prodejců. Bez motivace budoucích uživatelů se ovšem vytváří solidní základ pro neúspěch projektu.

Jak motivovat externí prodejce

Tento článek vznikl, protože velmi často dochází při digitalizačních projektech externích sítí k mnoha zbytečným opomenutím již v počátku. Je to logické. Takový projekt realizuje finanční instituce většinou poprvé a její reálné zkušenosti jsou tak omezené nebo žádné. Čili se dostáváme k podstatě a trochu se zde rozepíši.

1. Vytvářejte prodejní kanál pro prodejce

Správně: Jak již bylo naznačeno, počátkem potíží může být vlastní definice cíle digitalizace. Co může být důležité pro banku, nemusí být zajímavé pro externí prodejce. Je třeba zvážit základní otázku – proč by měl externí prodejce portál používat? Co mu tím přinášíme? Mějme na paměti, že bez externích prodejců je portál k ničemu. Motivace externích prodejců používat digitální kanál je tedy velice důležitá - a to zvlášť, pokud má úplně nahradit papírovou formu.

Vytvářejme

prodejní kanál tak, aby motivoval prodejce jej používat. Nejjednodušší formou motivace je zvýšení provize při použití digitálního kanálu místo papíru. Je to logický krok. Banka ušetří práci a náklady i na své straně.

Špatně: Setkal jsem se s přístupem – Uděláme to podle sebe, však ty externí prodejce nějak donutíme to používat. Nakonec provizi chtějí, nebo ne? Jak myslíte, že to dopadlo? Ano, externí prodejci provizi chtějí. A také ji dostanou. Jen možná od někoho jiného.

2. Nepodceňujte papír

Správně: Hodně lidí zapomíná na to, jak je běžný papír skvělý. Poměrně značná část externích prodejců jezdí za klienty. A pro takové má papír spoustu výhod. Je FullHD, nebál bych se tvrdit, že dosahuje i rozlišení 4K. Má ohebný displej, je dotykový a stylus stojí pár korun (propiska). Má úžasně nízkou hmotnost, funguje i bez Wi-fi a 3G signálu a o nekonečné výdrži baterie nemluvě. Oproti tomu notebook váží minimálně 2 kg i s nabíječkou, a pokud by chtěl pro klienta vytisknout formulář, musí si externí prodejce přihodit na záda i tiskárnu. Jinými slovy je důležité znát, jakým způsobem pracují naši externí prodejci. Nepodceňujme tedy papír.

Náhrada papíru je možná, ale není triviální a je možné ji realizovat až po dostatečném zkušebním provozu digitálního kanálu.

Špatně: Snaha nahradit papírové formuláře okamžitě není nejšťastnější. Mimo jiné nutíme ke změně často tisíce lidí zvyklých na papírové formuláře. Jejich rezistenci není vhodné podceňovat. A to i navzdory tomu, že leckdy manažeři externích partnerů tvrdí opak. Taková tvrzení je vhodné brát s rezervou.

3. Zajímejte se, jak externí prodejci opravdu fungují

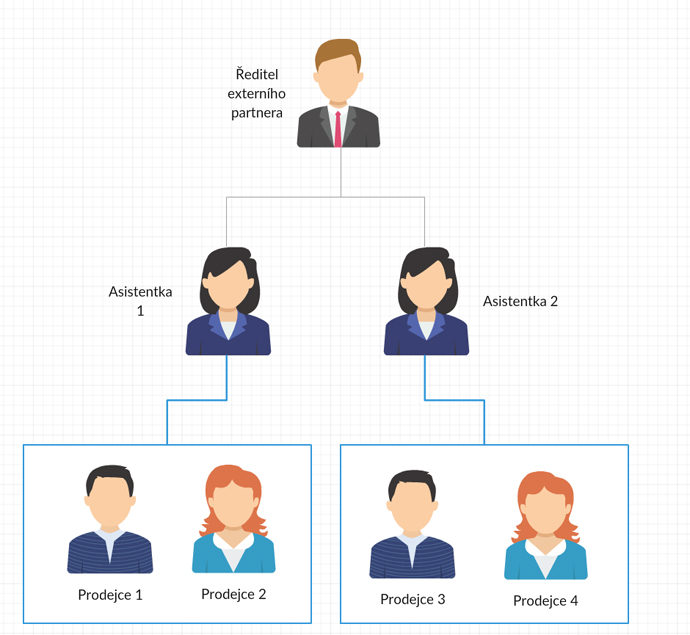

Správně: Jeden externí partner například funguje způsobem, že jeho prodejci jezdí po klientech. Jakmile se prodejce vrátí do kanceláře, všechny formuláře položí na stůl asistentce. Klienty ostatních prodejců nesmí vidět z důvodu zabránění přebírání klientů. Asistentka má na starosti několik prodejců. S finančními institucemi pak spolupracuje právě ona. Dokud finanční instituce pracuje papírovou formou, většinu procesů na straně externích partnerů nemusí znát. S papírem se totiž dá dělat prakticky cokoliv. Při digitalizaci je však znalost procesů kritická.

Jestliže portál pro externí partnery nebude podporovat potřebné procesy, těžko lze po nich požadovat, aby jej užívali.

Špatně: Pokud finanční instituce neví, jak fungují její externí partneři, digitalizace externího prodejního kanálu neproběhne správně. Portál nepokryje běžné životní situace externích prodejců, které s papírovým formulářem finanční instituce řešit nemusela.

4. Podporujte procesy externích prodejců, ale nezapomeňte na své vlastní

Správně: Na vzorovém případě je jasné, že portál musí podporovat proces zástupnosti. Nelze pouze přidat do systému uživatele asistentka. Ve výsledku by se provize počítaly na tuto uživatelku a to je špatně. Takových procesních požadavků je značné množství. Příkladem mohou být procesy interního charakteru externího partnera, jako je možnost předání kmene při ukončení poměru externího prodejce s externím partnerem, nebo naopak procesy propojené s finanční institucí, například využití objemových slev u větších partnerů.

Když už byly zmíněny provize: některé banky fungují tak, že externí prodejci nosí žádosti o půjčky a hypotéky na pobočku. Provize se dělí mezí externího prodejce (partnera) a pracovníka pobočky, který žádost zpracovával za banku. V těchto případech bývá obvyklé, že pracovník pobočky má nižší základní plat kompenzovaný právě provizemi. Na druhou stranu při digitalizaci prodejního kanálu externí sítě se běžně zpracování žádosti centralizuje do oddělení řízení externího prodeje finanční instituce a pracovníkům poboček se provize snižují nebo zcela odjímají. Mění se tím obchodní model poboček i struktura zaměstnanců a na to je potřeba dávat pozor.

Mějme tedy na paměti, že správně provedená digitalizace není pouze IT projekt překlopení papírového formuláře do aplikace „kalkulačky“, ale jedná se o projekt s dopady do mnoha úrovní strategie banky či pojišťovny.

Špatně: Jestliže nedojde k podpoře digitálního prodejního kanálu i uvnitř finanční instituce, ať již strategicky, personálně nebo například finančně, obvykle tato aktivita skončí na půli cesty. Protože se nedostaví okamžitě takové výsledky, jaké byly očekávány, je digitální kanál ze strany managementu vnímán neúspěšně a jeho podpora se snižuje. Po roce nebo dvou je projekt prohlášen za neúspěšný.

5. Garantujte externímu prodejci vyřízení žádosti

Správně: Finanční instituce při podání žádosti garantuje externímu prodejci termíny na vyřízení žádosti. Pro tento termín použijeme výraz SLA (Service-Level Agreement). Například: V pracovní době od 8:00 až 17:00 bude do 4 hodin od podání žádosti o produkt XY bude ze strany finanční instituce potvrzena formální správnost žádosti. To je jasně definované SLA. Velmi opomíjená je však potřeba alespoň dvou typů SLA. Interní a externí. Interní jsou pro zaměstnance. V našem příkladu potvrzení formální správnosti bychom použili hodnotu 2 hodin. Externí jsou pro externí prodejce. Tím pádem máme k dispozici 2 hodiny na nápravu. Pakliže vyskočí červený vykřičník, že požadavek nebyl zpracován interním pracovníkem v termínu, odpovědný manažer má možnost reagovat a stále v termínu dodat výsledek. Pokud bude portál podporovat pouze jedno SLA – v podstatě stejné interní i externí, první korektivní reakce přichází až v situaci, kdy už je pozdě.

Dejte externímu prodejci přidanou hodnotu, proč právě přes vás má sjednat s klientem produkt! Navíc získáte skvělou možnost řízení sítě i vlastních lidí.

Špatně: Ruku na srdce, mnoho lidí preferuje osobní kontakt. Není to žádná věda, je to v lidské přirozenosti. A pokud prodejce spěchá, lépe se mu vyvíjí tlak na pracovníka pobočky než na portálovou aplikaci. Vytvoření čistě technického procesu bez ujištění prodejce o maximálních lhůtách vyřízení žádostí a požadavků postaví mezi finanční instituci a externího prodejce psychologickou překážku v podobě nejistoty. Důsledkem je pak demotivace prodejce nabízet služby finanční instituce, pokud není schopen garantovat svým klientům termíny.

6. Zapojte externí partnery do projektu digitalizace

Správně: Portál pro externí partnery budou používat mimo finanční instituci ideálně i externí partneři. Je tak více než žádoucí je do projektu zapojit již při definici projektu. Velmi se zapomíná na tolik podstatného účastníka projektu, přitom zásadního pro úspěch. Není nic horšího, než v pilotním provozu zjistit, že portál externím partnerům nevyhovuje. Finanční instituce si musí vytipovat strukturu svých externích partnerů dle různých charakteristik, například velikosti, stupně jejich digitalizace a podobně. Z každé skupiny partnerů vybrat alespoň jednoho zástupce. Nejlépe někoho, s kým má dobrý vztah. Při dobrém řízení projektu dojde k zaangažování externích partnerů a ti přijmou portál za svůj. Usnadní se tím i proces zahájení provozu a následné podpory externích prodejců. Každý angažovaný externí partner bude mít minimálně jednu osobu znalou problematiky z projektu digitalizace prodejního kanálu. Tento „guru“ poskytuje rady uvnitř organizace externího partnera a přirozenou cestou snižuje zátěž podpory uživatelů ze strany finanční instituce.

Externí partneři do projektu vnesou unikátní praktické znalosti ze života, které finanční instituce sama nikdy nedomyslí.

Špatně: Vytváření externího prodejního kanálu bez spolupráce se zástupci koncových uživatelů vnáší do projektu pouze jednostranný pohled ze strany finanční instituce. Akademické předpoklady nebývají naplněny a byly případy, kdy projekt po prvním představení externím sítím nedošel ani do stavu go-live.

7. Vylaďte právní záležitosti mezi externím prodejcem a finanční institucí

Správně: Poslední, ale neméně důležitý bod, jsou právní problémy. Klasický problém se souhlasem se zpracováním osobních údajů. Ten vzniká tak, že finanční instituce provozuje vlastní IT systém – portál pro externí partnery, kam externí prodejci zadávají k žádostem i osobní údaje potenciálních klientů. Tyto údaje jsou uloženy na infrastruktuře provozované finanční institucí už v okamžiku, kdy externí prodejce ještě nedoručil podepsaný papírový souhlas se zpracováním osobních údajů. To může být problematické ve vztahu k ÚOOÚ. Po celou dobu života by portál měl podporovat možnost zpracovat odvolání souhlasu se zpracováním osobních údajů ze strany klienta. V praxi odvolání souhlasu nebývá časté. Stačí to řešit například technickým zásahem ze strany dodavatele nebo supportu IT.

Dejte externím partnerům jistotu, že máte procesy právně podchycené.

Špatně: Podcenění právních aspektů digitalizace externích sítí může skončit nejen výtkou ÚOOÚ nebo jiné oprávněné instituce, ale také veřejným odsouzením v televizních zprávách. Takovou formu reklamy nechce ani finanční instituce, ani externí partner. Proto je vhodné při digitalizaci externích sítí mít na paměti nutnost validace procesů po právní stránce.

Závěrem: Není to jen IT projekt

Z výše uvedeného vyplývá, že na projekty digitalizace externích sítí se nelze dívat optikou, že jde pouze o „naprogramování formuláře“ pro externí partnery. Do projektu mnohdy vstupují změny na straně businessu, leckdy spojené s mírnou úpravou strategie finanční instituce. Banky a pojišťovny tento typ projektu dělají poprvé. Trpí provozní slepotou a opomíjí podstatné skutečnosti ovlivňující úspěch projektu. Doporučení je jednoznačné. Identifikovat uvnitř finanční instituce osobu, která podobný projekt realizovala. Pokud takovou osobu nemáme k dispozici, tak již při iniciaci projektu se spojit s konzultační firmou nebo pro dodávku portálu vybrat IT dodavatele se silným business zázemím.

Jiří Kobelka

jiri.kobelka@cleverlance.com